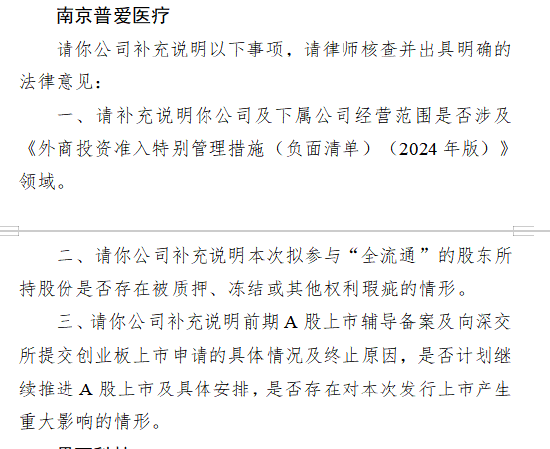

近日,南京普爱医疗收到证监会关于本次境外上市的备案反馈意见,具体反馈如下:

一、补充说明公司及下属公司经营范围是否涉及《外商投资准入特别管理措施(负面清单)(2024年版)》领域。

二、补充说明本次拟参与“全流通”的股东所持股份是否存在被质押、冻结或其他权利瑕疵的情形。

三、补充说明前期A股上市辅导备案及向深交所提交创业板上市申请的具体情况及终止原因,是否计划继续推进A股上市及具体安排,是否存在对本次发行上市产生重大影响的情形。

普爱医疗作为一家在医用 X 射线成像领域深耕多年的企业,有着颇为坎坷的发展历程。

在2021年,普爱医疗曾有一段创业板IPO经历。深交所官网显示,2021年6月30日,普爱医疗创业板IPO获得受理。仅排队半年,普爱医疗申请撤回发行上市申请文件,公司创业板IPO于2021年12月30日终止。

如今转战港股,普爱医疗的上市之路,充满了未知与挑战。

一、经营层面挑战

(一)销售费用居高不下,侵蚀利润空间

在医疗器械行业,产品销售需要专业的销售人员与医疗机构进行沟通、推广,举办各类学术会议、产品推介会等,这无疑增加了销售成本。普爱医疗为了维持市场份额以及推广新产品,不得不投入大量资金用于销售渠道拓展和市场推广。2018 - 2020 年,公司的销售开支占当期营业收入的比重分别为 25.84%、26.34% 和 22.8%,这一销售费用率水平已经分别高出同期的同行业可比公司平均水平 5.46、5.67 和 5.46 个百分点。而 2022 - 2024 年,公司的销售费用率进一步提升,其每年的销售开支分别为 1.39 亿元、1.67 亿元及 1.75 亿元,占当年收入的比例分别为 36.9%、33.4% 及 36.2%。高额的销售费用严重侵蚀了公司的利润,使得公司在盈利方面面临巨大压力。普爱医疗虽在招股书中提出优化销售人员结构、减少 2025 年新销售人员招聘数量以降低销售开支的策略,但在竞争激烈的医疗器械市场,这一举措可能会对市场拓展产生一定影响,如何平衡销售成本控制与市场份额维护成为公司经营的一大难题。

(二)核心产品量价齐跌,市场竞争力受考验

普爱医疗的核心产品移动式 C 形臂 X 射线机在 2024 年出现了量价齐跌的情况。2023 年该产品的销量为 884 件,平均售价为 28.54 万元;2024 年销量降为 874 件,平均售价降为 27.79 万元。这不仅导致该产品的营收下降,也反映出公司在市场竞争中面临着较大压力。在其他产品领域,普爱医疗同样面临挑战。在 DR 设备市场,普爱医疗仅排名第六,市场份额为 4.3%,其前面还有迈瑞医疗、联影医疗、万东医疗等多家国内上市公司;在中国固定 DR 设备市场,按销量计,普爱医疗排名行业第五,市场份额为 4.2%。产品市场表现不佳,使得普爱医疗在市场竞争中处于不利地位,如何提升产品竞争力,改善核心产品的销售情况,是公司经营层面急需解决的问题。

(三)海外市场拓展受阻,营收增长受限

2018 - 2020 年,普爱医疗主营业务中境外收入分别为 4421.68 万元、4447.63 万元和 1.37 亿元,呈现增长趋势。而 2022 - 2024 年,其境外收入分别为 9741.1 万元、8130.7 万元及 7287.7 万元,呈现逐年下降趋势。公司解释下降的原因是局部地区冲突,导致当地客户暂时无法采购他们的产品。但这也反映出公司在海外市场拓展方面存在一定的脆弱性,对外部环境变化的应对能力不足。海外市场收入的下滑,限制了公司的营收增长空间,公司需要寻找新的海外市场增长点,或者加强对现有海外市场的深耕细作,以降低外部环境变化对海外业务的影响。

二、财务状况困境

(一)连续三年亏损,盈利能力堪忧

从 2022 年开始,普爱医疗业绩急转直下。最新的港股招股书显示,2022 年至 2024 年,普爱医疗连续 3 年出现了亏损,年内亏损分别为 4370.4 万元、1596.8 万元和 4422.6 万元,3 年累计亏损约为 1.04 亿元。2022 年至 2024 年,公司的营收也不稳定,分别约为 3.77 亿元、5.01 亿元和 4.84 亿元,2024 年还出现了营收下滑,亏损额度扩大的情况。公司盈利能力的持续下降,使得投资者对其未来发展前景产生担忧,这也将对公司在港交所上市后的股价表现产生不利影响。如何扭转亏损局面,提升盈利能力,是普爱医疗在财务方面面临的核心挑战。

(二)经营现金流紧张,债务压力增大

2024 年,公司经营活动现金流净流出 2137 万元,应收账款周转天数从 2021 年的 87 天延长至 134 天,存货周转率下降至 1.2 次,均显著低于行业平均水平。为维持运营,公司不得不依赖银行贷款 “输血”,三年新增银行贷款达 1.06 亿元。截至 2025 年 3 月末,公司流动比率降至 0.8,速动比率仅 0.3,公司资金链已显著承压。经营现金流的紧张和债务压力的增大,增加了公司的财务风险。若公司不能有效改善经营现金流状况,合理控制债务规模,可能会面临资金链断裂的风险,这将严重威胁到公司的生存与发展,也会让港交所对公司的上市申请更加谨慎评估。

三、高管团队相关问题

(一)股权代持历史复杂,治理隐患犹存

普爱医疗成立初期,实际股东多达 29 人,为规避监管复杂性,由刘金虎等 6 人代持股份,这种股权代持历史长达 17 年,直至 2020 年 IPO 前夕才完成清理。在清理代持过程中,刘金虎之妻赵玉君通过境外公司 Eaglemore “零元受让” 股权,最终以 4.46% 持股价值 9200 万元(按投后估值 20 亿元计)。此外,Eaglemore 的设立涉及复杂的跨境资本运作,赵玉君委托美籍华人 Wang Yadong 代持股份,直至 2013 年才解除代持关系。这种复杂的股权代持历史和 “曲线持股” 操作,虽经法律合规清理,但仍引发市场对公司早期股权分配公平性以及公司治理隐蔽性的质疑,为公司治理埋下了隐患。在公司上市后,如何确保公司治理的规范性和透明度,消除投资者对股权结构和公司治理方面的担忧,是高管团队需要面对的重要问题。

(二)对赌协议风险,实控人压力巨大

2020 年,华龙证券旗下华龙金城以 1503 万元受让普爱医疗股份,并签署对赌协议。协议规定,若公司未能在 2021 年 6 月 30 日前向上交所、深交所或中国证监会提交 IPO 申请并获受理,或 2020 年度经具有证券资质的会计师事务所审计净利润未达到 4000 万元,则华龙金城有权要求刘金虎回购其所持公司 40% 股权。尽管协议因 A 股 IPO 而终止,但华龙金城随后于公司 IPO 失败后仍持续向刘金虎转让股份,并与其签订年化 15% 收益的股权协议。2025 年 2 月,刘金虎又与华龙金城签署保证回报协议,约定禁售期届满后,华龙金城有权出售全部股份,若售股收入低于 1837 万元,刘金虎需自掏腰包补足差额;若售股收入超出 1837 万元,超额收益则双方五五分成。这种对赌协议将投资风险在一定程度上转嫁给了实控人刘金虎,若公司持续亏损,刘金虎的个人偿债能力或将波及公司运营。高管团队需要思考如何在公司经营中化解这种对赌协议带来的风险,确保公司运营不受实控人个人财务风险的过度影响。

普爱医疗此次赴港上市,在公司经营、财务状况以及高管团队相关方面都面临着诸多重大挑战。若想成功在港交所上市并获得投资者认可,公司必须积极应对这些挑战,制定切实可行的解决方案,提升公司的综合实力和市场竞争力。

声明:本文由AI大模型生成。市场有风险,投资需谨慎

转载请注明来自夏犹清建筑装饰工程有限公司,本文标题:《南京普爱医疗赴港上市收证监会反馈意见:要求解释为什么终止A股创业板上市》

京ICP备2025104030号-29

京ICP备2025104030号-29

还没有评论,来说两句吧...