来源:晨明的策略深度思考

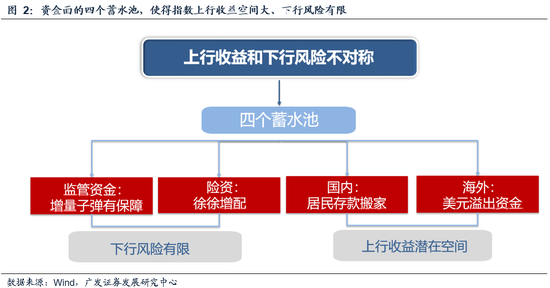

6月下旬以来,资金面的【四个蓄水池】发生变化,“资金流入-赚钱效应-资金流入”的正螺旋已经打开,指数站上10年高点,“牛市思维”确立。

我们整理了30个指标资金面数据库,如需订阅欢迎联系

从后续增量资金来看——

①存款搬家:目前处于风险偏好跃升的第一步,从纯固收往少量含权(固收+)迁移,而纯权益目前还不明显。本周,随着赚钱效应的进一步累积,风险偏好有望进一步跃迁,为后续指数留下了更大的想象空间。

②外资:本周被动型外资转为净流入。如果四季度中美关系和国内会议有预期上的变化,叠加美联储降息,那么外资有可能也会构成增量。

牛市思维确立后,有哪些震荡市或熊市的投资Tips,当前可能失效?

在过去几年存量资金博弈、震荡市或熊市思维的环境中,市场流传着一些“经验规律”。这些小Tips在过去几年一度非常有效,也令大多数投资者按图索骥、构成投资的辅助工具。

但如果市场当前已经从震荡市或熊市思维,切换到了久违的“牛市思维”,这些过去几年使用很顺手的经验规律是否还有效?如何看待这些指标近期的指示意义?

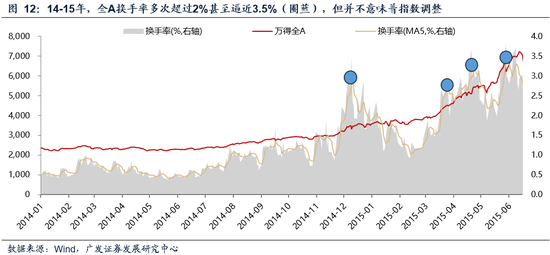

“经验一:换手率冲的太快,要当心指数可能休息或者逆转”

事实上,如果后续增量资金能够得到保障,交投热度与指数涨跌并无直接对应关系。在14-15年增量资金入场的时期,若以换手率冲高(超过2%)作为指数调整的信号,事后来看都是失效的,反而会错过更大的上涨机会。

“经验二:公募基金单季加仓最多的行业,下季度的股价表现往往处于劣势”

这个规律自22年至25年上半年一度非常灵敏,25Q2已是TMT自AI产业以来第六次成为单季加仓第一,但在前五次,大幅加仓后都意味着后续的疲弱调整。

作为Q2加仓最多的海外算力(通信),25年Q3强劲表现已经打破这一规律,这也验证了本轮牛市思维的成色。事实上,在19-21年增量资金+产业上行的牛市阶段这一规律也并不成立。

如果因为看到Q2公募大幅加仓海外算力、桎梏于经验规律,反而会错过Q3股价进一步的强势表现。

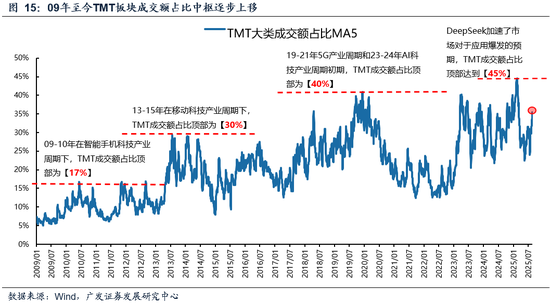

“经验三:TMT成交额占比接近40%,科技行情就要警惕”

今年春节DeepSeek时期已经打破规律(TMT成交额占比的高点约45%),而历史上移动互联网+、新能源产业链等产业+增量资金时期,成交额占比的阈值更是无法构成兑现收益的信号。

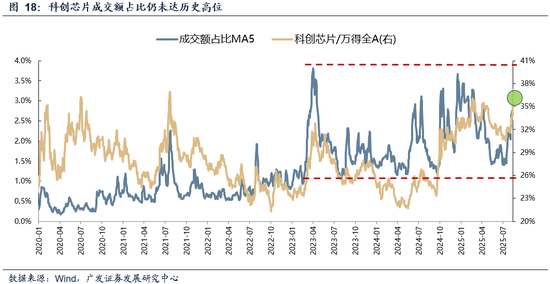

一方面,目前TMT、科创芯片的成交占比虽有快速提升,但尚未到达极值;

另一方面,随着电子行业的市值占比正式超过银行,在经济转型、产业变迁映射至股市权重的过程中,更不建议简单以经验数字来锚定,而应更聚焦后续产业景气度的验证。

“经验四:涨多了见好就收,跌多了可能有机会,对应到本轮主线机会接近尾声、寻找低位轮动”

过去几年震荡格局的惯性思维下,涨多了最好及时兑现、跌多的板块有轮动机会。

当前位置上,一方面,目前衡量行业间估值分化程度的指标不算极致,这也从另一个侧面印证科技主线板块的情绪并未明显过热;

另一方面,如果处于牛市思维,历史上高-低板块估值收敛的过程中,高估值(主线行业)的股价表现通常不会差于低估值(补涨行业)。也就是说,市场即使下一步存在轮动性的补涨机会,当前继续坚守主线也不会吃亏。

最后,总结当前的投资结论——

维持“指数上行收益和下行风险不对称”的判断,市场切换至牛市思维,趋势一旦形成短期很难逆转,不轻易以震荡市或熊市的经验规律作为信号。

监管资金和保险作为两大蓄水池,类似于提供流动性支持,起到逆周期调节效果,锁住下行风险。

居民存款搬家和美元资产外溢作为另外两大蓄水池,暂时还没有显著流入A股市场,但是也可以作为后续增量储备,尤其是如果有特朗普访华或者Q4会议的重要trigger。同时,国内保险利率上限下调、美联储9月降息预期大幅提升,让这两大蓄水池的水位进一步提升。

配置建议——

1.为了防止指数上行风险,在【经济周期类】资产中,建议配置一些与短期数据不敏感的板块,比如金融IT、券商、保险;而从低位博弈角度,也可以关注港股地产、A股地产链。

2.【景气成长类】仍是牛市主线,继续看好科创板的机会:一方面海外算力链、创新药仍在牛市产业主线的进程中;另一方面,国产算力、国内AI基建、AI端侧应用的产业预期也在修复当中,前期重点推荐的科创芯片、虽迟但到。

报告正文

一、本周话题:确立“牛市思维”,哪些过去几年的经验规律可能失效?

维持6月以来的关键判断,市场确立“牛市思维”,趋势一旦形成短期很难逆转——

6月29日《市场不缺钱》:资金面的蓄水池,如果有Trigger钱就会进入股市;

7月20日《当前位置下行风险和上行收益不对称》:指数下行风险有限,而上行收益潜力很大;

7月27日《流动性推升牛市,行业轮动有何特点?》:市场线索分为“快速轮动期”与“持续主线期”;

8月3日《科创突围》:重视科创芯片,推荐国产算力,虽迟但到。

(一)牛市思维确立:一轮久违的非基本面驱动、由流动性驱动的牛市

毫无疑问,自25年6月下旬以来A股已经确立进入新一轮“流动性牛市”。

在7月20日《当前位置下行风险和上行收益不对称》中我们提到,过去35年绝大多数时段,A股运行还是跟着ROE趋势走;但也有一些特殊的阶段,指数在ROE下行或尚未企稳的阶段也能走出幅度不小的牛市,其共同特点都是【增量资金+宏大叙事】:96-97年(居民存款搬家),05-06年(各类机构资金入市),14-15年(杠杆资金入市),24年924(各类资金脉冲)。

6月下旬以来,资金面的【四个蓄水池】开始发生变化,指数赚钱效应又进一步带动了资金面的正螺旋,使得指数不断突破,上证指数站上了10年新高,至此市场正式摆脱熊市思维,“牛市思维”已经确立。

从近两周的【四个蓄水池】的变化来看,增量资金蓄势待发,“资金流入-赚钱效应-资金流入”的正向螺旋已经打开——

1.监管资金:以几个代表宽基ETF的流向来看近几周仍多以流出为主,可见监管资金最近依然“保存实力”,反而可能在有意调节上涨的速率。

2.保险资金等:存量绝对收益投资者加仓,如年金、专户、保险、私募等。

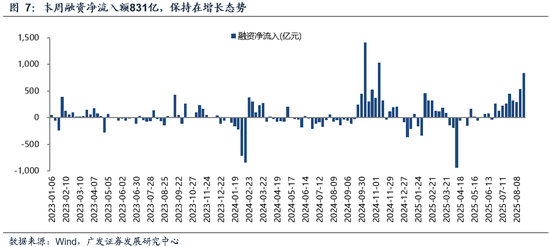

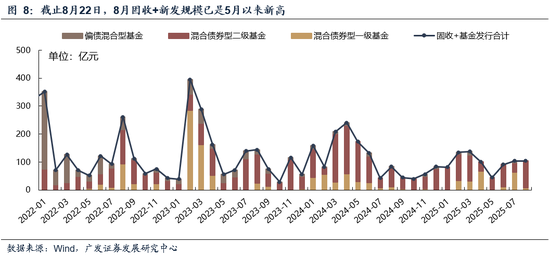

3.国内:居民部门及杠杆资金,本周融资流入额超过800亿元、近几周保持在连续增长的态势;此外居民资金或通过固收+入市,一方面8月固收+基金发行放量,另一方面存量固收+申购从交流来看上量较为明显

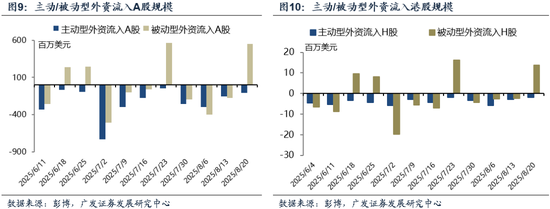

4.海外:本周主动型外资流出减缓、被动型外资对于A股H股均有明显净流入。

展望后续增量资金——

第一,存款搬家:目前处于风险偏好跃升的第一步,从纯固收往少量含权(固收+)迁移。而纯权益(开户、公募发行和申赎、ETF发行和申赎)目前看都还不明显。本周,随着赚钱效应的进一步累积,风险偏好有望进一步跃迁,这也为后续指数留下了更大的想象空间。

第二,外资:目前从高频数据库看,流入仍然还不持续。但是如果四季度中美关系和国内会议有预期上的变化,叠加美联储降息,那么外资有可能也会构成增量

(二)一旦牛市思维确立,有哪些震荡市或熊市的经验规律,在当下可能失效?

我们在过去的报告中经常与大家讨论一个话题,在存量资金博弈、震荡市或熊市思维的环境中,市场存在某些能够提示风险的“经验规律”。

举例来说,“公募基金单季加仓最多的行业,下个季度的股价表现往往落后”、“TMT成交额占比一旦超过40%,往往意味着行情结束”。在存量格局下,类似的规律显示,一旦某些指标触及阈值、或者存量资金出现了极致配置,往往意味着市场预期走在了基本面的前面,反而会意味着风格或市场的切换。

数据显示,这些投资规律的Tips在过去几年非常有效,也令大多数投资者留下了深刻的印象。

但如果市场当前从震荡市或熊市思维,逐步切换到了久违的“牛市思维”,这些经验规律是否还有效?如何看待这些指标近期的指示意义?

“经验一:换手率冲的太快,要当心指数可能休息或者逆转”——在14-15年、20-21年增量资金入场的时期,换手率冲高并不意味着行情结束

换手率可以刻画全市场交投情绪,很多投资者认为:交投情绪阶段性达峰后,往往也伴随市场趋势的放缓或逆转。确实,在过去几年存量资金格局中,如果换手率(MA5)冲高,指数往往会有所降温。截至本周五,换手率MA5达到2.3%,处于近几年较高的水平。

然而,市场的交投热度与指数涨跌并无直接对应关系。如果后续增量资金能够得到保障,也会相应支撑市场的交投热度维持高位,而并不能意味着市场的休憩或者见顶。

以14-15年增量资金牛市来看,全A换手率在14年底多次超过2%、甚至逼近3.5%,但任何一次以此规律作为指数调整或者下跌的信号,事后来看都是失效的。

“经验二:公募基金单季加仓最多的行业,下季度的股价表现往往处于中下游” ——25年Q3已经打破规律

如下图,前期我们提到过:自22年以来(主要是熊市或者震荡市中),一旦某个行业成为公募基金加仓幅度最大的板块,那么下个季度表现绝大概率都排名很靠后。即便基本面继续不错,但是由于缺乏增量资金,且短期预期打满、估值压力也都很大。

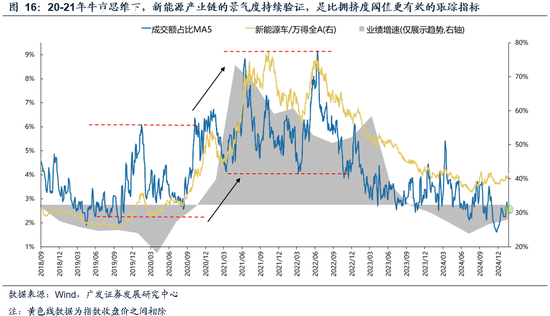

事实上,在牛市环境中,公募加仓幅度最大的行业,下个季度依然可能名列前茅。尤其是基本面突出的板块,会进一步受到增量资金的追捧而打开估值空间。下图可见,在19-21年,在产业趋势和增量资金的带动下,单季加仓最多的行业可以继续领涨、且连续几个季度都是连续加仓趋势(白酒、新能源)。

如果因为看到公募二季度大幅加仓、桎梏于“经验规律”,反而会错过Q3海外算力进一步强势的表现。作为Q2加仓最大幅度的海外算力(一级行业通信),目前股价仍然保持强势,也进一步验证了牛市思维和增量市场的成色。

“经验三:TMT成交额占比接近40%,科技行情就要警惕”——今年春节时期已经打破规律,而历史上产业发展+增量资金时期也多次失效。

本周TMT成交额占比快速提升,再度引发市场关注。只因在19年至24年,每一次TMT板块的成交额占比提升、接近40%附近,都伴随着板块超额收益的阶段性回落,因此部分投资者形成了“TMT接近40%就要卖出”的经验规律。

事实上,在今年春节后DeepSeek以来,A股成交额占比就打破了这一“40%的魔咒”,成交额占比及超额收益的最高点位于45%附近。

而下图可见,历史上每一轮大型科技产业周期中,TMT成交额占比中枢均会经历明显的提升,突破原有的波动轨迹,其背后来自于成分股数量和市值占比增加、投资者对于基本面预期的改善。除了TMT以外,其他赛道比如新能源同样也经历过基本面预期改善、拥挤度中枢上行后维持高位的情况。

可见,在13-15年、19-21年牛市思维之下,增量资金入场的格局中,成交额占比的阈值更是无法构成兑现收益的信号,这一投资的小Tip同样失效。

截止本周五,A股电子行业的市值占比正式超过银行、成为市值占比最高的行业。在经济转型、产业变迁映射至股市结构的过程中,更不建议简单以过去几年的经验数字来指引投资,而是应该更聚焦后续产业景气度的验证。

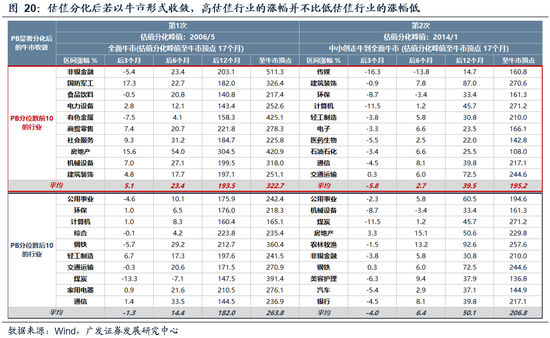

“经验四:涨多了就要兑现,跌多了可能有机会,对应到本轮主线机会接近尾声、寻找低位轮动”——当前行业间估值分化程度不算严重,且牛市思维下估值收敛过程中高估值(主线)通常并未跑输低估值(补涨)

近期科技主线强势,而过去几年在震荡市的惯性思维下,投资者往往都是“见好就收”,“涨多了要兑现、跌多的板块有轮动机会”。

如何理解当前应该坚守主线、还是更关注低位补涨轮动机会?

首先,当前行业间的估值分化程度(估值的标准差)并不严重,不管是PB、PE还是估值分位数,也意味着市场情绪可能没有明显过热。

其次,历史上有4次严重的估值分化以“高低一起跌”的形式收敛:2010年底-2011年、2015年下半年、2018年、2021年下半年-2023年。我们认为目前转向全面下跌的概率不大,这种情形不做展开讨论。

还有2次严重的估值分化以全面牛市的形势收敛:2006年下半年-2007年、2014年2015年上半年。当前行业PB分位数的分化程度,位于近10年的78%分位,但与2013-2014年、2020-2021年相比,仍然不算高。当前市场的结构化显著,行业估值的分化程度,有可能进步扩大,因此并不意味着主线行情就此终结。

往前看,即便出现全面牛市中的估值收敛:

第一,高估值持续的时间可以很长,半年甚至一年以上。历史上两次估值牛市收敛,估值分化峰值至牛市顶点均经历了17个月。

第二,低估值板块补涨的过程中,高估值行业(牛市主线)通常并未跑输低估值行业(补涨机会)。牛市中,估值分化峰值之后,高估值行业通常并未跑输低估值行业。估值的收敛,通常靠低估值行业更大的估值抬升幅度(补涨行情)以及高估值行业较小的估值抬升幅度来收敛。换而言之,牛市中,估值分化峰值之后,低估值行业可能有抬估值的补涨行情,但高估值行业由于有更高的增速,即使估值抬升幅度较小,但涨幅并不比低估值行业差。

(三)落实到当下的投资结论

维持“指数上行收益和下行风险不对称”的判断,市场切换至牛市思维,趋势一旦形成短期很难逆转,不轻易以震荡市或熊市的经验规律作为信号。

监管资金和保险作为两大蓄水池,类似于提供流动性支持,起到逆周期调节效果,锁住下行风险。

居民存款搬家和美元资产外溢作为另外两大蓄水池,暂时还没有显著流入A股市场,但是也可以作为后续增量储备,尤其是如果有特朗普访华或者Q4会议的重要trigger。同时,国内保险利率上限下调、美联储9月降息预期大幅提升,让这两大蓄水池的水位进一步提升。

配置建议——

1.为了防止指数上行风险,在【经济周期类】资产中,建议配置一些与短期数据不敏感的板块,比如金融IT、券商、保险;而从低位博弈角度,也可以关注港股地产、A股地产链。

2.【景气成长类】仍是牛市主线,继续看好科创板的机会:一方面海外算力链、创新药仍在牛市产业主线的进程中;另一方面,国产算力、国内AI基建、AI端侧应用的产业预期也在修复当中,前期重点推荐的科创芯片、虽迟但到。

四、风险提示

地缘政治冲突超预期,使得大宗商品价格超预期上行,进一步造成全球通胀再度出现大幅上行压力;

海外通胀反复及美国经济韧性使得全球流动性宽松的节奏低于预期,特别是美联储降息节奏、美债利率下行幅度低于预期;

国内稳增长政策力度不及预期,使得经济复苏乏力,上市公司盈利水平较长时间处于底部徘徊状态,进一步带来市场风险偏好下挫等。

转载请注明来自夏犹清建筑装饰工程有限公司,本文标题:《广发策略:牛市思维确立后,哪些震荡市的经验规律可能失效?》

京ICP备2025104030号-29

京ICP备2025104030号-29

还没有评论,来说两句吧...